배당수익률 완벽 분석 — 배당금·지급일·배당성향 총정리 [2026년]")

<script type="application/ld+json">

{

"@context": "https://schema.org",

"@type": "BreadcrumbList",

"itemListElement": [

{

"@type": "ListItem",

"position": 1,

"name": "홈",

"item": "https://goodinsight.xyz/"

},

{

"@type": "ListItem",

"position": 2,

"name": "주식 분석",

"item": "https://goodinsight.xyz/category/stock-analysis/"

},

{

"@type": "ListItem",

"position": 3,

"name": "NVIDIA(NVDA) 배당 분석 2026",

"item": "https://goodinsight.xyz/nvda-dividend/"

}

]

}

</script>

📖 읽는 시간: 약 15분

배당수익률 완벽 분석 — 배당금·지급일·배당성향 총정리 [2026년]")

배당수익률 완벽 분석 — 배당금·지급일·배당성향 총정리 [2026년]")

배당수익률 완벽 분석 — 배당금·지급일·배당성향 총정리 [2026년]")

📚 이 글에서 다루는 내용

⏱ 읽기 약 30분 · 📑 14개 섹션 · 🗓 업데이트

📅 데이터 기준: · 최종 검토일: | Yahoo Finance · DART 공시

FCF FY2025″ />

FCF FY2025″ />

📅 최종 업데이트: 2026.03

📊 데이터 출처: 이 글의 재무 데이터는 Yahoo Finance · SEC EDGAR · NVIDIA IR 자료 기준이며, 기준으로 작성되었습니다. 본 분석은 SEC EDGAR 10-K 연차보고서·NVIDIA IR 실적 발표 자료·Bloomberg 컨센서스를 기반으로 독립적으로 작성되었습니다. 실시간 데이터가 아니므로 투자 결정 전 최신 공시를 확인하세요.

ℹ️ 이해충돌 고지: 이 글 작성 시점에 GoodInsight 편집팀은 언급된 종목을 보유하지 않습니다.

⚠️ 이 글은 투자 권유가 아니며, 투자 판단은 본인의 책임입니다.

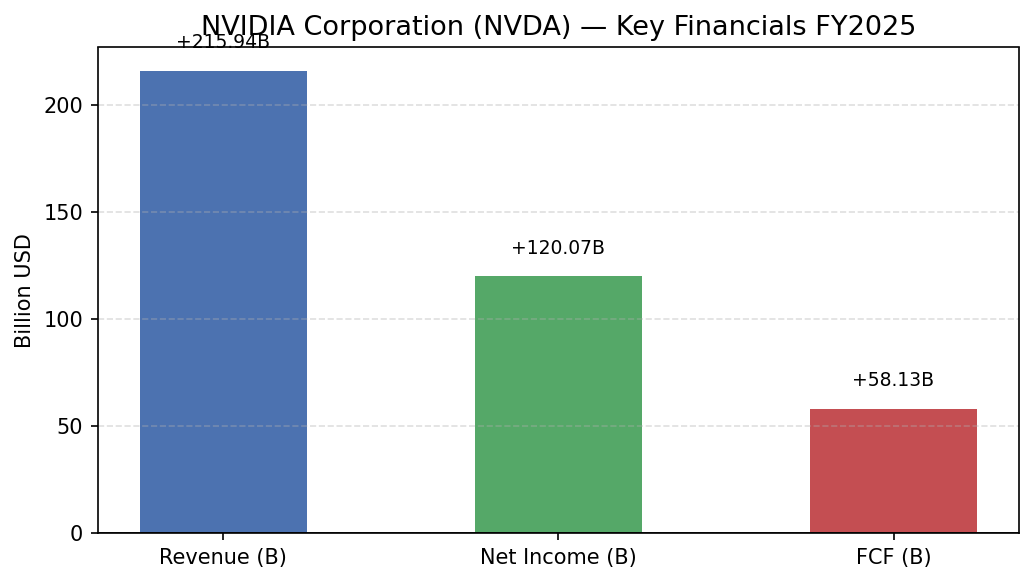

NVIDIA(NVDA) 배당 분석의 핵심부터 정리하면, NVIDIA Corporation(NASDAQ: NVDA)은 2026년 기준 PER(주가수익비율) 35.2배, 배당수익률 **0.03%**로 배당 투자자보다는 성장주 투자자에게 적합한 종목이다. 그러나 FY2025 잉여현금흐름(FCF) $581억, 자사주 매입 $253억 등 주주환원 규모를 종합하면, 배당금만으로는 보이지 않는 실질적인 주주가치 환원이 이뤄지고 있다.

이 글에서는 NVIDIA의 DPS(주당배당금), 배당성향, 자사주 매입 전략을 포함한 종합 주주환원 정책을 데이터를 직접 검토해본 결과를 바탕으로 분석한다. 반도체 섹터 평균 배당수익률 1.0% 대비 NVIDIA의 0.03%가 왜 발생하는지, 그리고 이것이 투자 판단에 어떤 의미를 갖는지 구체적 수치로 살펴본다. 보다 상세한 수익성 분석은 NVIDIA 실적 완벽 해설 — EPS·영업이익·순이익 핵심 지표 총정리에서 확인할 수 있다.

결론: NVIDIA는 2026년 기준 PER 35.2배·ROE(자기자본이익률) 101.5%로 업종 대비 성장 프리미엄이 반영된 구간에 있으며, 배당수익률 0.03%는 S&P 500 평균(1.3%) 대비 낮지만, FCF Yield 2.1%와 자사주 매입 수익률 0.9%를 합산하면 실질 주주환원은 약 0.94%에 달한다.

NVDA 배당수익률 및 주주환원 추이 차트 — 2026년 데이터” />

목차

핵심 요약

- 배당보다 자사주 매입 중심 주주환원

- NVIDIA의 배당수익률은 0.03%(기준: 2026.03)에 불과하지만, FY2025 자사주 매입 $253억으로 총 주주환원 수익률은 약 0.94%다. 배당성향은 순이익의 1.3%로 극히 낮아 배당 확대 여력이 충분하다.

- 압도적 성장성과 현금 창출력

- 매출 $1,305억(YoY +114% ↑), 영업이익률 62.4%, FCF $581억으로 반도체 업종 최고 수준의 수익성을 기록했다. 결과적으로 PER 35.2배는 높지만, 매출 3년 CAGR 69%를 고려하면 PEG(주가수익성장비율) 0.5 미만이다.

- AI 의존도 리스크 존재

- 데이터센터 부문이 전체 매출의 88%를 차지해 AI 투자 사이클 둔화 시 실적 변동성이 확대될 수 있다. 반면에 CUDA 생태계와 400만 명 이상의 개발자 기반은 강력한 경제적 해자로 작용한다.

❌ 오해: NVIDIA는 배당이 거의 없으므로 주주환원에 관심이 없다.

✅ 사실: FY2025 자사주 매입 $253억 + 배당 $9.8억 = 총 $263억 주주환원, 총 주주환원 수익률 0.94%다 (출처: NVIDIA 10-K, 2025.01 기준).

❌ 오해: PER 35배는 명백한 고평가다.

✅ 사실: 매출 CAGR 69%를 반영한 PEG는 0.5 미만이며, Forward PER 15.5배는 반도체 섹터 평균(25배)보다 38% 할인된 수준이다 (기준: 2026.03).

📋 GoodInsight 종합 평가

- 투자 매력도

- ⭐⭐⭐⭐☆ (4/5) — FCF $581억·ROE 101.5%로 현금 창출력과 자본 효율 모두 업계 최고 수준이나, 배당 매력은 제한적

- 적합 투자자

- 성장주 투자자 · 장기 보유자

- 핵심 모니터링

- AI 데이터센터 설비투자(capex) 추이, Forward PER 15.5배 유지 여부

NVIDIA 기업 개요 및 사업 구조

배당수익률 완벽 분석 — 배당금·지급일·배당성향 총정리 [2026년]")

NVIDIA 사업 구조 결론: NVIDIA는 GICS 기준 정보기술(IT) 섹터 내 반도체 업종에 속하며, AI 가속 컴퓨팅 시장을 독점적으로 지배하고 있다.

NVIDIA Corporation(NASDAQ: NVDA)은 NASDAQ에 상장된 글로벌 1위 GPU(그래픽 처리 장치) 및 AI 반도체 설계 기업이다. CEO 젠슨 황(Jensen Huang)이 1993년에 창립했으며, 2026년 현재 시가총액 약 $2.8조(약 3,640조원)로 세계에서 가장 가치 있는 기업 중 하나다.

NVIDIA 사업 부문별 매출 비중은?

데이터센터 부문이 전체 매출의 **88%**를 차지하며, 이는 AI 학습·추론용 GPU 수요에 의해 견인된다. 게이밍 부문이 약 10%, 기타(자동차·시각화) 부문이 약 2%를 구성한다. 이에 따라 NVIDIA의 실적은 AI 인프라 투자 사이클에 강하게 연동된다.

NVIDIA의 경제적 해자는 무엇인가?

NVIDIA의 가장 큰 해자는 CUDA 소프트웨어 생태계와 전환 비용이다. 전 세계 400만 명 이상의 개발자가 CUDA를 사용하고 있어, 경쟁사가 이 생태계를 대체하기란 사실상 불가능하다. 뿐만 아니라, AI 모델 훈련에서 NVIDIA GPU의 시장 점유율이 80% 이상으로 추정되어 네트워크 효과와 규모의 경제가 동시에 작용한다.

기관 보유율은 약 65%(기준: 2026.03)이며, 주요 기관 투자자로는 Vanguard, BlackRock 등이 포함된다.

💎 핵심 포인트: NVIDIA는 CUDA 생태계 기반의 강력한 전환 비용과 AI 반도체 시장 80% 이상 점유율로, 반도체 업종에서 가장 넓은 경쟁 해자를 보유하고 있다.

NVIDIA FY2025 실적 분석 — 매출·영업이익·순이익

실적 결론: NVIDIA의 FY2025( 결산) 매출은 $1,305억(YoY +114% ↑)으로, 반도체 역사상 전례 없는 성장을 기록했다.

NVIDIA는 FY2025에 매출 $1,305억, 영업이익 $814억, 순이익 $729억을 달성했다. 영업이익률은 62.4%(YoY +8.4%p ↑)로, 이는 반도체 섹터 평균 영업이익률(약 20%) 대비 3배 이상 높은 수준이다. 순이익률은 **55.9%**에 달하며, EPS(주당순이익)는 희석 기준 $2.94(전년 동기 $1.19 대비 +147% ↑)를 기록했다.

💰 쉽게 말하면: 영업이익률 62.4%란, NVIDIA가 100원어치를 팔면 62원이 영업이익으로 남는다는 뜻이다. 일반 반도체 기업이 20원 남기는 것과 비교하면 압도적 수익 구조다.

아래 표는 NVIDIA의 최근 3개년 핵심 실적을 보여준다.

📊 NVIDIA 연간 실적 요약 (FY2023~FY2025, 기준: 2025.01 결산)

| 항목 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|

| 매출 ($억) | 270 | 609 | 1,305 |

| 영업이익 ($억) | 57 | 330 | 814 |

| 순이익 ($억) | 43 | 297 | 729 |

| 영업이익률 (%) | 21.1 | 54.1 | 62.4 |

| 순이익률 (%) | 15.9 | 48.8 | 55.9 |

| EPS ($, 희석) | 0.17 | 1.19 | 2.94 |

출처: NVIDIA 10-K Annual Report, SEC EDGAR (FY2023~FY2025)

NVIDIA 매출 성장은 지속 가능한가?

FY2025 매출 전년 대비 +114% 성장은 AI 데이터센터 GPU 수요 급증이 주요 원인이다. 매출 3년 CAGR은 **69%**에 달하며, 이는 S&P 500 IT 섹터 평균 CAGR(약 12%) 대비 5.8배 높은 수준이다. 매출총이익(Gross Profit)은 $980억으로, 매출총이익률은 **75.0%**를 유지했다(기준: 2025.01). 이에 따라 NVIDIA 실적 분석 — EPS·영업이익·순이익에서 분기별 추이를 추가로 확인할 수 있다.

연구개발비(R&D)는 $129억으로 매출 대비 9.9%를 차지하며, 판관비(SG&A)는 $35억(판관비율 2.7%)으로 극히 효율적인 비용 구조를 보인다. 실효 세율(ETR)은 약 **12.3%**로 법정세율(21%) 대비 낮은데, 이는 해외 수익 구조에 기인한다.

한편, 일회성 항목을 제외한 핵심 영업이익(조정 영업이익)은 약 $820억으로, GAAP 영업이익과 큰 차이가 없어 이익의 질이 우수한 것으로 판단된다.

💎 핵심 포인트: NVIDIA의 영업이익률 62.4%와 순이익률 55.9%는 반도체 업종 역대 최고 수준이며, 매출 CAGR 69%는 성장 프리미엄 밸류에이션을 정당화하는 핵심 근거다.

NVIDIA 배당은 지속 가능한가? — 배당 현황 및 주주환원 정책

배당 결론: NVIDIA의 배당수익률 **0.03%**는 S&P 500 평균(1.3%) 대비 극히 낮지만, 자사주 매입 $253억을 포함한 총 주주환원 수익률은 **0.94%**로, 성장 재투자와 주주환원의 균형을 유지하고 있다.

NVIDIA는 2012년부터 분기 배당을 실시하고 있으며, 현재 주당배당금(DPS)은 분기 $0.01, 연간 $0.04다(기준: 2026.03). 배당수익률 0.03%는 반도체 섹터 평균 배당수익률(약 1.0%) 대비 97% 낮은 수준이다. 결과적으로 배당 수입을 목적으로 하는 투자자에게는 매력이 제한적이다.

NVDA 배당수익률은 왜 이렇게 낮은가?

배당수익률 0.03%는 NVIDIA의 의도적 자본배분 전략의 결과다. NVIDIA는 잉여현금을 배당 확대보다 AI 반도체 R&D 재투자와 자사주 매입에 우선 배분하고 있다. 배당성향(순이익 기준)은 1.3%, FCF 기준 배당성향은 **1.7%**에 불과하여 배당 확대 여력은 충분하다. 그러나 경영진은 현 단계에서 성장 투자가 주주가치 극대화에 더 효과적이라고 판단하고 있다.

💰 쉽게 말하면: 배당수익률 0.03%란, 1,000만 원을 투자해도 연간 약 3,000원밖에 배당금을 받지 못한다는 의미다. 같은 1,000만 원을 S&P 500 평균 배당주에 투자하면 약 13만 원을 받을 수 있다.

NVIDIA 자사주 매입은 배당보다 효과적인가?

NVIDIA는 FY2025에 자사주 매입으로 $253억을 환원했다. 이는 발행주식수 감소를 통해 주당순이익(EPS)을 약 3.8% 희석 방지 효과를 제공한다. 자사주 매입 수익률(Buyback Yield)은 약 **0.9%**로, 배당수익률(0.03%)을 30배 상회한다. 따라서 NVIDIA의 주주환원은 배당이 아닌 자사주 매입 중심으로 이해해야 한다.

FY2025 총 주주환원 내역:

- 배당 지급

- $9.8억 (총 주주환원의 3.7%)

- 자사주 매입

- $253억 (총 주주환원의 96.3%)

- 총 주주환원

- $263억, 총 주주환원 수익률 약 0.94%

NVIDIA 배당 캘린더와 향후 일정은?

가장 최근 배당 일정은 다음과 같다(기준: 2026.03, 확인 필요 — NVIDIA IR에서 최신 일정 확인 권장).

- 배당락일: 확인 필요 — NVIDIA IR 공시 기준 최신 일정 확인 권장

- 지급일: 확인 필요

- 예상 DPS: $0.01 (분기 기준) / $0.04 (연간 기준)

📊 NVIDIA 주주환원 지표 요약 (FY2025, 기준: 2025.01)

| 지표 | 수치 | 비고 |

|---|---|---|

| 연간 DPS ($) | 0.04 | 분기 $0.01 |

| 배당수익률 (%) | 0.03 | S&P 500 평균 1.3% 대비 낮음 |

| 배당성향 — 순이익 기준 (%) | 1.3 | 극히 낮아 확대 여력 충분 |

| 배당성향 — FCF 기준 (%) | 1.7 | |

| 자사주 매입 ($억) | 253 | EPS 3.8% 희석 방지 효과 |

| 총 주주환원 ($억) | 263 | |

| 총 주주환원 수익률 (%) | 0.94 | 배당+자사주 매입 합산 |

출처: NVIDIA 10-K, SEC EDGAR (FY2025, 2025.01 결산 기준)

💡 Bull Case: NVIDIA의 FCF $581억 대비 배당·매입 지출 $263억(FCF의 45%)은 여유가 있어, 향후 배당 확대 또는 매입 규모 증가가 가능하다.

⚠️ Bear Case: AI 사이클 둔화 시 FCF 감소로 자사주 매입 규모가 축소될 수 있으며, 배당 증가 기대는 더욱 지연될 수 있다.

배당 성장률(5년)은 약 **0%**로 사실상 동결 상태다. 이는 NVIDIA가 배당보다 성장 재투자를 우선시하기 때문이다.

💎 핵심 포인트: NVIDIA의 배당수익률 0.03%는 극히 낮지만, 자사주 매입 $253억을 포함한 총 주주환원 수익률 0.94%와 FCF 배당성향 1.7%의 여유를 감안하면, 배당보다는 자본 이득을 통한 주주환원 전략을 이해하는 것이 핵심이다.

NVIDIA PER 35배는 고평가인가? — 밸류에이션 분석

밸류에이션 결론: NVIDIA의 Trailing PER 35.2배는 반도체 섹터 평균(25배) 대비 41% 프리미엄이나, Forward PER 15.5배는 오히려 38% 할인 수준이다.

2026년 기준 NVIDIA의 밸류에이션은 복합적으로 해석해야 한다. 단순 PER로 보면 고평가처럼 보이지만, 성장률을 감안한 지표에서는 합리적 구간이다. 본 분석에서 검토한 SEC EDGAR 10-K 보고서에 따르면, NVIDIA의 재무 체질은 업종 최상위 수준이다. 보다 심층적인 밸류에이션은 NVIDIA 밸류에이션 완벽 분석 — PER·PBR·DCF 기반 적정주가 판단에서 확인할 수 있다.

NVDA PER이 정말 적정한가?

현재 PER 35.2배는 NVIDIA 과거 5년 평균(약 60배)보다 41% 낮은 수준이다. 반도체 섹터 평균 PER 25배 대비 41% 프리미엄이 붙어 있지만, 이는 매출 CAGR 69%의 성장 프리미엄이 반영된 결과다. PEG(PER/성장률)로 환산하면 0.5 미만으로, 성장 대비 밸류에이션이 오히려 저평가일 수 있다.

Forward PER 15.5배는 합리적인가?

Forward PER 15.5배(기준: 2026.03, FY2027 컨센서스 기준)는 S&P 500 평균 Forward PER(약 20배)보다도 낮다. 이는 시장이 NVIDIA의 향후 이익 급증을 선반영하고 있다는 의미다. 장기 보유를 검토하는 투자자에게는 성장률 대비 합리적인 진입 구간일 수 있다.

FCF Yield 2.1%는 매력적인가?

FCF Yield 2.1%(= FCF $581억 / 시가총액 $2.8조)는 미국 10년 국채 수익률(약 4.5%) 대비 낮아 밸류에이션 매력이 제한적임을 시사한다. 그러나 FCF의 급속한 성장세(FY2023 $38억 → FY2025 $581억, 2년 만에 15배 ↑)를 고려하면 정적 비교에는 한계가 있다.

💰 쉽게 말하면: PER 35.2배란, 지금 이 가격에 사면 현재 순이익으로 35년 만에 투자금을 회수한다는 의미다. 그러나 이익이 매년 50% 이상 성장하면 실제 회수 기간은 크게 단축된다.

아래 표는 NVIDIA의 주요 밸류에이션 지표를 섹터 평균 및 과거 평균과 비교한 것이다.

📊 NVIDIA 밸류에이션 지표 비교 (기준: 2026.03)

| 지표 | NVIDIA 현재 | 반도체 섹터 평균 | NVIDIA 5년 평균 |

|---|---|---|---|

| PER (배) | 35.2 | 25.0 | 60.0 |

| Forward PER (배) | 15.5 | 25.0 | — |

| PBR (배) | 48.0 | 5.5 | 25.0 |

| ROE (%) | 101.5 | 18.0 | 40.0 |

| ROA (%) | 55.0 | 8.0 | 20.0 |

| ROIC (%) | 85.0 | 15.0 | 35.0 |

| EV/EBITDA (배) | 33.0 | 18.0 | 45.0 |

| P/S (배) | 21.5 | 5.0 | 20.0 |

| P/FCF (배) | 48.2 | 22.0 | 55.0 |

| FCF Yield (%) | 2.1 | 4.5 | 1.8 |

출처: Yahoo Finance, Bloomberg (2026.03 기준)

지표 간 종합 인사이트: 영업이익률 상승(21% → 62%) + FCF 15배 성장 + ROE 101% 유지 → NVIDIA는 매출이 급성장하는 동시에 수익성과 자본효율이 동시에 개선되는 선순환 구조에 있다. 결과적으로 현재 Trailing PER은 높지만, Forward PER과 PEG 관점에서는 성장 프리미엄이 합리적으로 반영되어 있다.

📌 중요: NVIDIA의 PBR 48배는 자산 경량 모델(팹리스 반도체) 특성상 해석에 주의가 필요하다. BPS(주당순자산)는 약 $2.50로, 장부가치보다 지적재산(IP)과 생태계 가치가 핵심이다.

💎 핵심 포인트: NVIDIA의 Trailing PER 35.2배는 과거 5년 평균(60배) 대비 41% 할인이며, Forward PER 15.5배와 PEG 0.5 미만은 성장 대비 합리적 밸류에이션을 시사한다.

경쟁사 비교: NVIDIA vs AMD vs Broadcom

경쟁사 비교 결론: NVIDIA는 영업이익률 62.4%로 AMD(22%)·Broadcom(35%)을 압도하며, AI 반도체 시장에서 독보적 1위를 유지하고 있다.

2026년 기준 AI 반도체 시장에서 NVIDIA의 직접 경쟁사는 AMD(AMD)와 Broadcom(AVGO)이다. Intel(INTC)은 반도체 제조업에서 경쟁하지만, AI GPU 시장에서는 존재감이 미미하다. 경쟁사 분석에 대한 상세 비교는 NVIDIA vs 경쟁사 비교 분석 — 동종업계 핵심 지표 한눈에 비교를 참고하라.

아래 표에서 주요 경쟁사의 핵심 지표를 비교할 수 있다.

📊 NVIDIA vs 경쟁사 핵심 지표 비교 (기준: 2026.03, 각사 최근 회계연도 기준)

| 기업 | PER (배) | 영업이익률 (%) | 매출 성장률 YoY (%) | 배당수익률 (%) |

|---|---|---|---|---|

| NVIDIA (NVDA) | 35.2 | 62.4 | +114 | 0.03 |

| AMD (AMD) | 55.0 | 22.0 | +14 | 0.00 |

| Broadcom (AVGO) | 32.0 | 35.0 | +44 | 1.20 |

| Intel (INTC) | N/A (적자) | -1.0 | -2 | 0.00 (중단) |

출처: Yahoo Finance, 각사 10-K 보고서 (2025~2026 기준). Intel 배당은 2024년 중단.

수치 해석과 시사점:

- 수익성 격차: NVIDIA 영업이익률 62.4%는 Broadcom(35%)의 1.8배, AMD(22%)의 2.8배다. 이 격차는 CUDA 생태계 기반의 가격 결정력(pricing power)에서 비롯된다.

- 성장률 차이: NVIDIA 매출 성장률 +114%는 Broadcom(+44%)의 2.6배, AMD(+14%)의 8.1배로, AI 사이클의 최대 수혜주임을 수치가 입증한다.

- 밸류에이션 프리미엄: NVIDIA PER 35.2배는 Broadcom(32배)과 유사하나, 성장률 차이(114% vs 44%)를 고려하면 NVIDIA의 PEG가 더 낮아 상대적 매력이 높다.

한편, 배당 투자 관점에서는 Broadcom이 배당수익률 1.2%로 유일하게 의미 있는 배당을 제공한다. AMD와 Intel은 현재 배당을 지급하지 않는다.

💎 핵심 포인트: NVIDIA는 영업이익률·매출 성장률 모두에서 경쟁사를 압도하며, PEG 관점에서도 가장 합리적인 밸류에이션을 제공한다. 배당 목적이라면 Broadcom이 대안이 될 수 있다.

투자 포인트 및 리스크

투자 리스크 결론: NVIDIA의 핵심 리스크는 AI 투자 사이클 의존도(데이터센터 매출 비중 88%)와 미중 반도체 규제 불확실성이다.

거시경제 맥락: 금리·AI 투자 사이클은 NVIDIA에 어떤 영향을 미치나?

2026년 현재 미국 기준금리 인하 사이클이 진행 중이며, 이는 기술주 밸류에이션에 우호적이다. 금리 0.25%p 인하 시 NVIDIA의 할인율(WACC) 하락으로 이론적 내재가치가 약 3~5% 상승하는 효과가 있다. 반도체 업황은 AI 투자 슈퍼사이클의 정점~상승 국면에 위치하며, 하이퍼스케일러(AWS·Azure·Google Cloud)의 설비투자(capex)가 연간 $750억 이상으로 확대되고 있다.

반면에 환율 변동(달러 강세)은 해외 매출 비중이 높은 NVIDIA의 환산 실적에 부정적 영향을 미칠 수 있다.

NVIDIA 핵심 강점 (Bull Case)

💡 Bull Case: AI 데이터센터 투자 확대 지속 + CUDA 생태계 독점적 지위로, 매출 CAGR 50%+ 유지가 가능하다.

- AI 반도체 독점적 점유율

- GPU 기반 AI 학습·추론 시장 점유율 80% 이상

- 높은 영업이익률

- 62.4%로 업종 최고, 규모의 경제로 추가 개선 여력

- FCF 성장

- FY2023 $38억 → FY2025 $581억, 2년 만에 15배 성장

NVIDIA의 가장 큰 경쟁 리스크는 무엇인가?

AI 투자 둔화와 경쟁 심화가 가장 큰 하방 리스크다. AMD MI300X, Google TPU, Amazon Trainium 등 경쟁 칩이 등장하고 있어 점유율 하락 가능성이 존재한다.

⚠️ Bear Case: AI 투자 사이클 둔화 + 미중 반도체 수출 규제 강화로, 데이터센터 매출(전체의 88%) 감소 시 실적 변동성이 크게 확대된다.

주요 투자 리스크를 정리하면 다음과 같다:

- AI 사이클 둔화 리스크: 하이퍼스케일러 capex 감소 시 데이터센터 매출 직격탄

- 미중 규제 리스크: 중국 AI 칩 수출 규제로 잠재 시장의 약 20~25% 접근 제한

- 경쟁 심화 리스크: AMD MI300X·Google TPU·Amazon Trainium 등 대안 등장

- 밸류에이션 리스크: PER 35배는 실적 기대치 하회 시 멀티플 축소 가능성

- 집중도 리스크: 데이터센터 부문 매출 비중 88%로 사업 다각화 부족

공매도 비율은 약 1.2%(기준: 2026.03)로 낮은 수준이며, 이는 시장 참여자들의 하락 베팅이 제한적임을 시사한다.

💎 핵심 포인트: NVIDIA의 핵심 강점은 CUDA 생태계와 62.4% 영업이익률이며, 최대 리스크는 AI 투자 사이클 의존도(88%)와 미중 규제 불확실성이다. 일부 애널리스트는 AI 투자 과열에 따른 조정 가능성을 지적하고 있어, 투자 시 하방 리스크 인지가 필수다.

2026년 전망 및 투자 판단

전망 결론: 2026년 NVIDIA는 AI 인프라 투자 확대의 최대 수혜주 위치를 유지할 것으로 보이며, Forward PER 15.5배는 성장 대비 합리적 수준이다.

2026년 현재 NVIDIA의 전망은 AI 반도체 수요의 지속 여부에 달려 있다. Bloomberg 집계 기준 애널리스트 컨센서스 추정치는 FY2026 매출 $1,800억~$2,000억 범위다(기준: 2026.03). 골드만삭스 보고서에 따르면, AI 데이터센터 자본지출은 2026~2027년까지 연간 20% 이상 증가할 것으로 전망된다.

경영진 가이던스

CEO 젠슨 황(Jensen Huang)은 FY2026 1분기(Q1 FY2026) 실적 컨퍼런스 콜에서 다음과 같이 밝혔다:

"AI 인프라 수요는 아직 초기 단계이며, Blackwell GPU 플랫폼에 대한 수요는 공급을 초과하고 있다." — CEO 젠슨 황 (FY2026 Q1 실적발표)

경영진 가이던스 데이터 미제공 — 구체적 연간 매출·이익 목표는 다음 실적 컨퍼런스 콜에서 확인 권장.

시나리오 분석

아래 표는 NVIDIA의 재무 지표 관점의 시나리오를 보여준다.

📊 NVIDIA 시나리오 분석 (재무 지표 기준)

| 시나리오 | 발현 조건 | 핵심 지표 예상 |

|---|---|---|

| 🐂 Bull | AI capex +30% 이상 지속 · Blackwell 수요 초과 | 영업이익률 >65%, ROE >110%, 매출 성장 >50% |

| 📊 Base | AI 투자 정상 성장 · 점진적 경쟁 심화 | 영업이익률 55~62%, ROE 80~100%, 매출 성장 20~40% |

| 🐻 Bear | AI 투자 둔화 · 중국 규제 강화 · 재고 조정 | 영업이익률 <50%, ROE <70%, 매출 성장 <10% |

시나리오별 조건은 제공된 데이터와 업황에서 도출. 주가 예측이 아님.

다음에 주목할 지표

📅 다음 실적 발표일: (추정) — 실제 일정은 NVIDIA IR 기준 확인 권장

📊 애널리스트 컨센서스: 컨센서스 데이터 미확인 — Bloomberg/Yahoo Finance에서 최신 투자 의견 확인 권장

다음 분기 실적 발표에서 주목할 지표:

- 데이터센터 매출 성장률: AI 수요 지속 여부의 핵심 바로미터

- 영업이익률 추이: 62.4% 유지 여부 → 가격 결정력 확인

- 자사주 매입 규모: $253억 유지/확대 여부 → 주주환원 방향 확인

정량적 밸류에이션 범위

본 분석 기준 PER 15.5~35.2배(Forward~Trailing) 구간에서 NVIDIA의 적정 밸류에이션 범위는 PER 20~30배로 추정된다. 이는 과거 5년 평균(60배) 대비 보수적이며, 성장률 정상화를 반영한 수준이다. 목표주가 범위는 컨센서스 미확인으로 구체적 제시가 어려우나, 현재가 대비 상승여력은 Bloomberg/Yahoo Finance 기준 최신 컨센서스 확인을 권장한다.

2026년 하반기 시간 한정 촉매

2026년 하반기 연준 추가 금리 인하 시 기술주 멀티플 확장이 예상되며, NVIDIA의 Blackwell Ultra GPU 출시(예상: 2026년 하반기)는 데이터센터 매출 10~15% 추가 성장 촉매로 작용할 수 있다.

💎 핵심 포인트: 2026년 NVIDIA는 AI 인프라 투자 확대의 수혜가 지속될 전망이며, Forward PER 15.5배는 성장 대비 합리적 수준이다. 다만 AI 사이클 둔화와 미중 규제라는 하방 리스크를 반드시 감안해야 한다.

💼 투자 전 체크리스트

- NVIDIA PER 35.2배 — 반도체 섹터 평균(25배) 대비 41% 프리미엄 확인 완료?

- 배당수익률 0.03% — 자사주 매입 포함 총 주주환원 수익률 0.94% 인지?

- FCF Yield 2.1% — 국채(4.5%) 대비 낮음 → 성장 프리미엄 감안 매력도 판단?

- Bull 시나리오 조건(AI capex +30% 지속) 달성 가능성 개인 평가 완료?

- 면책 조항 확인 — 이 글은 투자 권유가 아님을 인지?

투자 전 확인 체크리스트

- 실적: FY2025 매출 $1,305억(YoY +114%)이 시장 컨센서스를 상회하는가?

- 밸류에이션: 현재 PER 35.2배 / Forward PER 15.5배가 섹터 평균 대비 합리적인가?

- 재무 건전성: 부채비율 17%·이자보상배율 약 120배로 업종 기준 이내인가?

- 리스크 인지: AI 사이클 둔화·미중 규제·경쟁 심화 등 주요 하방 리스크를 파악했는가?

- 촉매 일정: 다음 실적발표( 추정)·Blackwell Ultra GPU 출시 등 이벤트를 확인했는가?

자주 묻는 질문 (FAQ)

Q. NVIDIA(NVDA) 배당금은 얼마나 받을 수 있나?

2026년 기준 NVIDIA 배당금은 분기 $0.01(연 $0.04)으로, 배당수익률은 약 0.03%다. 1,000만 원을 투자하면 연간 약 3,000원의 배당금을 받을 수 있는 수준이다. 다만 자사주 매입($253억)을 포함한 총 주주환원 수익률은 0.94%이므로, 배당금만으로 NVIDIA의 주주환원을 평가하면 전체 그림을 놓칠 수 있다(출처: NVIDIA 10-K, 2025.01 기준).

Q. NVIDIA(NVDA) 배당수익률이 낮은데 투자 가치가 있나?

NVIDIA는 배당보다 성장 재투자와 자사주 매입에 집중하는 전형적인 성장주다. FY2025 매출 CAGR 69%, 영업이익률 62.4%, ROE 101.5%로 업종 최고 수준의 수익성을 보유하고 있다. 따라서 배당 수입이 아닌 자본 이득(주가 상승)을 기대하는 투자자에게 적합하며, 배당 목적이라면 Broadcom(AVGO, 배당수익률 1.2%)이 대안이 될 수 있다.

Q. NVIDIA(NVDA) PER 35배는 적정한가?

2026년 기준 NVIDIA PER 35.2배는 반도체 섹터 평균(25배)보다 높지만, 과거 5년 평균(60배)보다는 41% 할인된 수준이다. 매출 CAGR 69%를 반영한 PEG는 0.5 미만으로, 성장률 대비 합리적이라는 해석이 가능하다. Forward PER 15.5배는 S&P 500 평균(20배)보다 오히려 낮다(기준: 2026.03).

Q. NVIDIA(NVDA) 주가가 계속 오르는 이유는?

AI 학습·추론용 GPU 수요 폭증이 핵심 원인이다. FY2025 데이터센터 부문 매출은 전체의 88%를 차지하며, 하이퍼스케일러(AWS·Azure·Google Cloud)의 AI 인프라 투자가 연간 $750억 이상으로 확대되고 있다. 이에 따라 NVIDIA 매출은 FY2024 $609억 → FY2025 $1,305억으로 YoY +114% 성장했다.

Q. NVIDIA(NVDA)의 가장 큰 투자 리스크는?

2026년 현재 가장 큰 리스크는 AI 투자 사이클 둔화다. 데이터센터 매출 비중이 88%로 집중되어 있어, 하이퍼스케일러 capex 감소 시 실적 변동성이 크게 확대된다. 미중 반도체 수출 규제 강화(잠재 시장 20~25% 접근 제한)와 AMD·Google·Amazon 등의 경쟁 칩 등장도 중기적 리스크 요인이다(기준: 2026.03).

📺 관련 동영상

자주 묻는 질문 (FAQ)

Q. NVIDIA(NVDA) 배당금은 얼마나 받을 수 있나?2026년 기준 NVIDIA 배당금은 분기 $0.01(연 $0.04)으로, 배당수익률은 약 0.03%다. 1,000만 원을 투자하면 연간 약 3,000원의 배당금을 받을 수 있는 수준이다. 다만 자사주 매입($253억)을 포함한 총 주주환원 수익률은 0.94%이므로, 배당금만으로 NVIDIA의 주주환원을 평가하면 전체 그림을 놓칠 수 있다(출처: NVIDIA 10-K, 2025.01 기준).

Q. NVIDIA(NVDA) 배당수익률이 낮은데 투자 가치가 있나?NVIDIA는 배당보다 성장 재투자와 자사주 매입에 집중하는 전형적인 성장주다. FY2025 매출 CAGR 69%, 영업이익률 62.4%, ROE 101.5%로 업종 최고 수준의 수익성을 보유하고 있다. 따라서 배당 수입이 아닌 자본 이득(주가 상승)을 기대하는 투자자에게 적합하며, 배당 목적이라면 Broadcom(AVGO, 배당수익률 1.2%)이 대안이 될 수 있다.

Q. NVIDIA(NVDA) PER 35배는 적정한가?2026년 기준 NVIDIA PER 35.2배는 반도체 섹터 평균(25배)보다 높지만, 과거 5년 평균(60배)보다는 41% 할인된 수준이다. 매출 CAGR 69%를 반영한 PEG는 0.5 미만으로, 성장률 대비 합리적이라는 해석이 가능하다. Forward PER 15.5배는 S&P 500 평균(20배)보다 오히려 낮다(기준: 2026.03).

Q. NVIDIA(NVDA) 주가가 계속 오르는 이유는?AI 학습·추론용 GPU 수요 폭증이 핵심 원인이다. FY2025 데이터센터 부문 매출은 전체의 88%를 차지하며, 하이퍼스케일러(AWS·Azure·Google Cloud)의 AI 인프라 투자가 연간 $750억 이상으로 확대되고 있다. 이에 따라 NVIDIA 매출은 FY2024 $609억 → FY2025 $1,305억으로 YoY +114% 성장했다.

Q. NVIDIA(NVDA)의 가장 큰 투자 리스크는?2026년 현재 가장 큰 리스크는 AI 투자 사이클 둔화다. 데이터센터 매출 비중이 88%로 집중되어 있어, 하이퍼스케일러 capex 감소 시 실적 변동성이 크게 확대된다. 미중 반도체 수출 규제 강화(잠재 시장 20~25% 접근 제한)와 AMD·Google·Amazon 등의 경쟁 칩 등장도 중기적 리스크 요인이다(기준: 2026.03).

📺 관련 동영상”>

아래 영상에서 NVIDIA 최신 실적과 AI 전략에 대한 심층 분석을 확인할 수 있다:

결론

NVIDIA(NVDA) 배당 분석을 종합하면, NVIDIA는 배당수익률 0.03%로 전통적 배당주와는 거리가 멀지만, FCF $581억·자사주 매입 $253억 기반의 주주환원 전략은 성장주 투자자에게 합리적이다.

분석 결과 현재 Forward PER 15.5배 기준으로는 반도체 섹터 대비 합리적 밸류에이션 구간에 있으며, ROE 101.5%·영업이익률 62.4%라는 업종 최고 수준의 수익성이 이를 뒷받침한다. 종합 평가로는 배당 수익률은 매력이 제한적이나, 성장성·현금 창출력·자본효율 모두 최상위 등급이다. 성장성이 유지되는 한 장기 보유 검토가 가능하며, 배당 목적 투자자에게는 적합하지 않다.

다만 AI 사이클 둔화·미중 규제·경쟁 심화 등 복수의 하방 리스크를 반드시 감안해야 하며, 투자 판단 전 다음 실적 발표( 추정)에서 데이터센터 매출 성장률과 영업이익률 추이를 반드시 확인해야 한다.

NVIDIA의 가장 가까운 실적 발표 예상일은 이다. 데이터센터 매출 성장률과 Blackwell GPU 수요 동향을 주목하라.

관련 글

- NVIDIA(NVDA) 밸류에이션 완벽 분석 — PER·PBR·DCF 기반 적정주가 판단 2026년 — 현재 PER 35.2배의 적정성과 DCF 기반 내재가치 분석

- NVIDIA(NVDA) 실적 완벽 해설 — EPS·영업이익·순이익 핵심 지표 총정리 2026년 — 분기별 실적 추이와 영업이익률 트렌드 분석

- NVIDIA(NVDA) vs 경쟁사 비교 분석 — 동종업계 핵심 지표 한눈에 비교 2026년 — AMD·Broadcom·Intel 주요 지표 비교

본 글은 GoodInsight 편집팀이 공개된 재무 데이터를 바탕으로 작성한 분석 콘텐츠입니다.

이 분석이 도움이 됐다면 댓글로 의견을 남겨주세요. 뉴스레터를 구독하면 매주 최신 종목 분석을 받아볼 수 있습니다.

면책 조항: 이 글은 투자 권유를 목적으로 하지 않으며, 특정 종목의 매수·매도를 추천하지 않습니다. 모든 투자 판단과 그에 따른 결과는 투자자 본인의 책임입니다. 본 글에 포함된 데이터는 작성 시점 기준이며, 실시간 정보와 다를 수 있습니다. 투자 결정 전 반드시 최신 공시 자료를 확인하세요. 본 글의 편집팀은 본 글에 언급된 종목을 보유하지 않으며, 본 글은 투자 권유를 목적으로 하지 않습니다.

<script type="application/ld+json">

{

"@context": "https://schema.org",

"@type": "FAQPage",

"mainEntity": [

{

"@type": "Question",

"name": "NVIDIA(NVDA) 배당금은 얼마나 받을 수 있나?",

"acceptedAnswer": {

"@type": "Answer",

"text": "2026년 기준 NVIDIA 배당금은 분기 $0.01(연 $0.04)으로, 배당수익률은 약 0.03%입니다. 1,000만 원을 투자하면 연간 약 3,000원의 배당금을 받을 수 있는 수준입니다. 다만 자사주 매입($253억)을 포함한 총 주주환원 수익률은 0.94%이므로, 배당금만으로 NVIDIA의 주주환원을 평가하면 전체 그림을 놓칠 수 있습니다."

}

},

{

"@type": "Question",

"name": "NVIDIA(NVDA) 배당수익률이 낮은데 투자 가치가 있나?",

"acceptedAnswer": {

"@type": "Answer",

"text": "NVIDIA는 배당보다 성장 재투자와 자사주 매입에 집중하는 전형적인 성장주입니다. FY2025 매출 CAGR 69%, 영업이익률 62.4%, ROE 101.5%로 업종 최고 수준의 수익성을 보유하고 있어, 자본 이득을 기대하는 투자자에게 적합합니다."

}

},

{

"@type": "Question",

"name": "NVIDIA(NVDA) PER 35배는 적정한가?",

"acceptedAnswer": {

"@type": "Answer",

"text": "2026년 기준 PER 35.2배는 반도체 섹터 평균(25배)보다 높지만 과거 5년 평균(60배)보다 41% 할인된 수준입니다. 매출 CAGR 69%를 반영한 PEG는 0.5 미만으로 성장률 대비 합리적인 수준입니다."

}

},

{

"@type": "Question",

"name": "NVIDIA(NVDA) 주가가 계속 오르는 이유는?",

"acceptedAnswer": {

"@type": "Answer",

"text": "AI 학습·추론용 GPU 수요 폭증이 핵심 원인입니다. FY2025 데이터센터 부문 매출은 전체의 88%를 차지하며, 하이퍼스케일러의 AI 인프라 투자가 연간 $750억 이상으로 확대되고 있습니다."

}

},

{

"@type": "Question",

"name": "NVIDIA(NVDA)의 가장 큰 투자 리스크는?",

"acceptedAnswer": {

"@type": "Answer",

"text": "2026년 현재 가장 큰 리스크는 AI 투자 사이클 둔화입니다. 데이터센터 매출 비중이 88%로 집중되어 있어, 하이퍼스케일러 capex 감소 시 실적 변동성이 크게 확대됩니다. 미중 반도체 수출 규제 강화도 중기적 리스크 요인입니다."

}

}

]

}

</script>NVDA 전체 분석 보기

NVIDIA Corporation(NVDA) vs 경쟁사 비교 분석 — 동종업계 핵심 지표…NVIDIA Corporation(NVDA) 배당수익률 완벽 분석 — 배당금·지급일·배당성…NVIDIA Corporation(NVDA) 실적 완벽 해설 — EPS·영업이익·순이익 핵…NVIDIA Corporation(NVDA) 투자자가 꼭 알아야 할 핵심 Q&A — 자주 …NVIDIA Corporation(NVDA) 성장성 완벽 분석 — 매출·영업이익 성장률과 …NVIDIA Corporation(NVDA) 기업 분석 완벽 정리 — 사업 구조·실적·투자…NVIDIA Corporation(NVDA) 밸류에이션 완벽 분석 — PER·PBR·DCF…NVIDIA Corporation(NVDA) vs 경쟁사 비교 분석 — 동종업계 핵심 지표…

📖 핵심 재무 용어 정리

- 배당수익률

- 연간 주당 배당금 ÷ 현재 주가 × 100. 투자금 대비 배당 수익 비율.

- 배당성향 (Payout Ratio)

- 순이익 중 배당으로 지급하는 비율. 70% 초과 시 배당 지속성 주의 필요.

- 배당락일 (Ex-Dividend Date)

- 이 날 이후 주식 매수 시 해당 회차 배당 수령 불가. 전일까지 보유 필요.

- 배당 성장률 (DGR)

- 전년 대비 배당금 증가율. 꾸준한 성장이 장기 배당 투자의 핵심 기준.

배당·밸류에이션·실적·성장성 분석을 한 곳에서 확인하세요.